Догодина отново ще се наложи да пускаме емисия на международните пазари, казва доц. Петър Чобанов

5 млрд. лв. ще се похарчат за няколко месеца, половината ще бъдат връщани 30 г.

*При намаление на БВП е трудно да бъде обосновано увеличение на заплатите

*Има разкъсване на веригите на производство, възстановяването ще отнеме време

* Нужни са стрес тестове по сектори, да се подкрепят малките и средни предприятия

*Бюджет 2021 трябва да е гъвкав, за да позволява реакции при различни сценарии

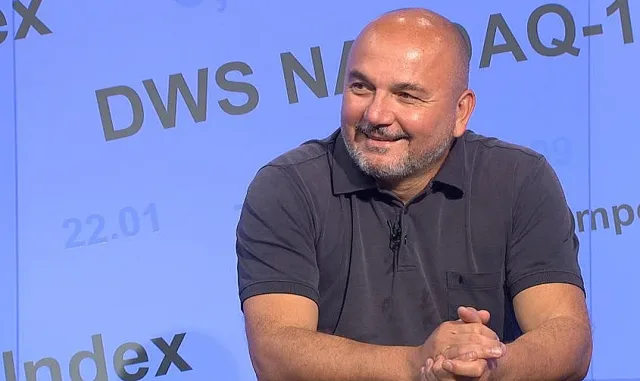

Доцент Петър Чобанов е финансист и университетски преподавател. Бил е министър на финансите /2013 – 2014 г./, председател на Комисията за финансов надзор /2009 – 2010/ и изпълнителен директор на Агенцията за икономически анализи и прогнози /2005 – 2009/

Финансовият министър Кирил Ананиев определи пласирането на емисията за нов външен дълг от 5 млрд. лева като „изключителен успех“. Какъв е вашият коментар, доцент Чобанов?

От гледна точка на пазарните условия бяха постигнати добри нива на доходност по тази емисия и от министерството на финансите имат за какво да се похвалят. Уникален е размерът на емисията – досега не сме взимали толкова голям дълг наведнъж. Към постигнатата доходност на международните пазари обаче трябва да се добавят и разходите, които правителството ще плаща на Централната банка за съхраняване на тези средства във фискалния резерв. И веднага възниква въпросът: тези пари сега ли трябваше да бъдат взети и за какво ще бъдат похарчени? Защото в зависимост от това колко бързо ще бъдат изхарчени, до тогава ще бъдат плащани и допълнителните разходи.

За половината от дълга, който взехме, срокът за изпащане е 30 г. Добре ли е това?

Да, това е другият въпрос – защо трябваше да бъде взет 30годишен дълг? Вярно е, че нивата на доходност са ниски, изглежда изгоден, но все пак през тези години ще бъдат платени близо милиард над сумата, която е взета. Това е разход за бюджета, който не изглежда съвсем оправдан. Можеше да бъде взет 15-годишен дълг, тогава сумата, която трябва да се върне, щеше да е много по-малка. Освен това, както казах още през февруари, коронавирусът ще изиграе ролята на „Лемън Брадърс“, от фалита на който започна глобалната криза през 2008 г. Затова този дълг трябваше да бъде взет по-рано, за да бъде подпомогната икономиката навреме. Правителството няма с какво да се похвали по линия на подкрепа за бизнеса. Представители на кабинета споменават различни суми, които до момента са дадени за подпомагане на икономиката – от 300 млн. до 500 млн. лева. Но и 500 млн. да са, на фона на над 100 млрд. лева брутен вътрешен продукт, това е по-малко от половин процент. Тази подкрепа трябваше да дойде по-рано, за да не се допусне толкова голям спад на икономиката, който ще се задълбочава, тъй като не виждаме скоро перспектива да се нормализират външнотърговските отношения, туристическият поток, транспортът и т.н.

Да направим елементарни изчисления: ако към края на август имаме над 1 милиард лева временен излишък, който се дължи на отлагане на разходи, а в края на годината очакваме да завършим с около 3,5 млрд. лева дефицит, тези 5 млрд. лв., които са взети на международните пазари, ще бъдат похарчени за няколко месеца, оставащи до края на годината, а половината от тях ще бъдат връщани 30 години. Ако този 30-годишен дълг беше инвестиран в някаква дългосрочна реформа, която ще даде положителни резултати за повече приходи в бюджета през следващите години, би могъл да бъде оправдан и толкова дълъг период. Сега изглежда, че тези пари ще трябва да бъдат използвани за покриване на нуждите на бюджета до края на годината. Т.е. с дългосрочен дълг да покриваме краткосрочни разходи.

Тази емисия наистина е успешна от гледна точка на доходност, но тя вдига общото ниво на задлъжнялост. И следващата емисия, която ще трябва да бъде направена още догодина, когато също ще имаме дефицит, ще стъпи на по-високо ниво на задлъжнялост и може да очакваме повишаване на доходността. Разбира се, всичко зависи от пазарната конюктюра и от мерките на Европейската централна банка - доколко и как ще успява да задържи отрицателните лихвени проценти и изобилието на ликвидност, което позволява да бъде изкупуван дълг, включително български, на страна, която все още е ниско задлъжняла, на толкова изгодни нива.

Какъв ще е общият размер на дълга, който ще вземем през 2020 г.?

Ако включим и тези 1 млрд. лева, който очакваме да вземем по линия на европейската инициатива SURE, целият нов дълг, който е взет от началото на годината , е около 8 млрд. лева. Това е една наистина внушителна сума и трябва да си зададем въпроса къде и за какво ще бъде похарчена тя. Част от нея се използва за изплащане на предходни емисии. Но като гледам числата до края на юли, публикувани на страницата на министерството на финансите, с новата емисия и със SURE, нетното увеличение на дълга е около 6,8 млрд. доста внушително число. И общата сума на държавния дълг вече отива на нива, каквито не сме виждали през последните 20 години. Това трябва да го имаме предвид при следващи емисии, които ще се наложи да бъдат направени още догодина. Независимо че като процент от БВП стоим доста добре на европейско ниво. Но когато сами вдигаме базата на задлъжнялостта и не можем ефективно да използваме средствата, които вземаме като дълг, това ще тежи при следващи подобни емисии и като цяло при управлението на публичните финанси.

Тези средства за какво би трябвало да се използват? Как те биха заработили найефективно?

Ако стъпим на излишъка към края на август и очакваме дефицит от 3,5 млрд. към края на годината, тези пари биха могли да бъдат похарчени в този период, който ни остава до края на годината. Тоест да се повтори ситуацията, която имаме от предходни години – през декември да бъдат похарчени между 17 и 20% от общите разходи, които са предвидени за цялата година. Няма как да е ефективно изразходването им за толкова кратък период. Изоставането на капиталовите разходи, предвидени в бюджета, е доста голямо. Те трябва да се правят поплавно през годината, за да може да се усети ефектът им. Но, както и миналата година, най-големият процент от тях ще бъде изсипан в края на годината и пак ще пострада тяхната ефективност.

В началото на кризата бяха обявени 4,5 млрд. лева, които да отидат за преодоляване на шока от пандемията, включително и за подпомагане на бизнеса. Похарчени ли са тези пари?

На този въпрос трябва да отговори правителството. Така и не беше направен един елементарен регистър или страница в интернет, на която да бъдат посочени точно къде отиват тези суми. Найдостъпна е информацията по линия на мярката 60 на 40, оттам нататък трудно можем да разберем къде, колко и как бяха похарчени и изобщо похарчени ли са тези пари. Но сумата, за която се споменава, че е отишла директно към бизнеса, е около 500 млн. максимум. С гаранционните схеми, които трябваше да заработят през Българската банка за развитие, както и с т. нар. безлихвени кредити, бизнесът среща много сериозни проблеми, тъй като непрекъснато се променят условията. Не можем да кажем каква част реално са стигнали до бизнеса, до кой бизнес са стигнали и дали са стигнали навреме. Имаме само изказвания в публичното пространство, в които се споменават някакви числа, но не сме ги видели черно на бяло.

Обсъжда се увеличение на заплатите в държавната администрация с 30%. Удачно ли е това да се направи в този момент, когато икономиката не работи ефективно?

Има много обещания за повишаване на средствата в публичния сектор. Голяма част от тях са необходими, защото са отлагани във времето. Но ситуацията започва да прилича малко на румънската от 2008 г., когато бяха повишени заплати и пенсии, а покъсно, когато започна глобалната икономическа криза, Румъния изпита фискални затруднения и трудно можеше да се справи с текущото управление на своята ликвидност, за да изплаща тези повишени заплати и пенсии. Може би все още сме далече от подобен сценарий, но се приближаваме към него поради факта, че всички допълнителни разходи, които се правят, са ad hoc – решават се на момента, няма планиране, няма и оценка какъв ще е ефектът им върху публичните финанси и върху икономическото развитие в дългосрочен план. В редица администрации заплатите наистина изоставаха от този бум на икономиката, който не беше прекалено голям, но се наблюдаваше през последните години. Имаше общо нарастване на заплатите, като стимулът идваше найвече от частния сектор. На пазара на труда пък имаме от много време структурен проблем заради липса на достатъчно свободна работна ръка и затова безработицата бе паднала до толкова ниски нива. Но когато започва спад на икономиката, когато виждаме отрицателно изменение на БВП, наистина е трудно да бъде обосновано едно административно увеличение на заплатите. Това е допълнително натоварване на текущите разходи за бюджета, които не са гъвкави и не могат бързо да бъдат намалени. Да увеличаваш разходите когато приходите намаляват поради лошата икономическа конюктура – това води до по-висок дефицит. В момента не се мисли изобщо за ефективност на разходите. Дори да е правено по министерства, не беше дадена публичност на опити да се ограничат разходи, за да може да се посрещне този по-труден период. Напротив, виждаме, че текущите разходи за заплати се увеличават, което допълнително затруднява гъвкавостта на бюджета и през следващата година отново ще резултира в бюджетен дефицит.

Но от това увеличение на заплатите не се ли очаква поголямо потребление, което ще даде ефект върху икономиката?

Част от тези пари ще се върнат през потребление. Но проблемът в момента не е потреблението. Разбира се, че то намалява когато хората са предпазливи и не са сигурни за работните си места, ограничават покупките на дългосрочни и по-луксозни стоки. В данните на НСИ до момента не се вижда реалното намаление на потреблението. В статистиката ползват за база домакинските бюджети, информацията се събира от по-ниско доходните групи, а те потребяват това, което им е нужно за съществуването и няма как да бъде намалено. Това, което може да се постигне с подобно увеличение на доходите, е да се забави спадът в потреблението. Но проблемът е производството, бизнесът, който не бе подпомогнат в кризата.

Проблемът е в прекъсването на нормалните вериги на производство и предлагане, което се наблюдава още от февруари, март. В невъзможността нормално да се пътува, в невъзможността международната търговия да е на нивата отпреди кризата. България разчита на износ, имаме добри резултати на международните пазари, конкурентноспособност на производството. Но когато този процес бъде прекъснат, после много трудно се възстановява. При нас процесите са малко инерционни – по време на глобалната криза ситуацията на пазара на труда у нас се влоши чак след средата на 2010 г., но пък нарастването на безработицата бе преодоляно чак след средата на 2013 г. Нужни са таргетирани действия, които липсват.

Има разкъсване на нормалната верига на производство и възстановяването ще отнеме време. Средни предрприятия бяха създали клъстери около себе си от по-малки фирми, произвеждащи части, оборудване. Тези малки предприятия бяха принудени да освободят работна ръка поради липсата на подпомагане. Например в предприятие са били наети около 30 човека, а сега са останали трима. Това обаче затруднява и работата на по-големите – когато те се обърнат за нови поръчки към своя доставчик, оттам казват – на мен ще са ми нужни 5-6 месеца да произведа това, което искаш, тъй като аз си освободих хората – нямаше как да им плащам без теб. Но и държавата не ми помогна, тъй като програмите не бяха ориентирани към предприятия като мен. Дори да му бяха дали 10 000 лв., които се споменаваха за микро и малкия бизнес, тези пари нямаше да свършат работа при липсата на поръчки.

Да, дълг трябва да се вземе в трудна ситуация. Но е много важно за какво ще се използва. Трябва да се направят стрес тестове по сектори, да се подкрепят малките и средни предприятия, които да възстановят някаква нормалност по отношение на веригата на производство. Такива стрес тестове и сценарии по сектори до момента не сме видели.

В момента се подготвя бюджетът за 2021 г. Какво да очакваме за икономиката?

За съжаление не сме видели прогноза за икономиката за следващата година. В момента се правят активно бюджети в общини, във ведомстмва, но те нямат числото за прогноза, с което да работят – не знаят как министерството на финансите вижда развитието на икономиката. Имаме една остаряла прогноза, в конвергентната програма не беше публикувано число за следващата година. Самият процес на прогнозиране на следващия бюджет е затруднен. Разбира се, министерството на финансите ще се справи с тази ситуация, ще представи своя вариант на бюджет. Надяваме се той да стъпва на реалистични числа. Но подходът към бюджетирането за следващата година трябва да е много внимателен, за бюджета да има голяма гъвкавост и да сме подготвени за ситуация, в която почесто ще ни се налага да емитираме дълг. Защото дефицитът се очертава да бъде по-голям и поради увеличението на текущи разходи.

Емитираме стремглаво дълг след толкова години на въздържание. Как това се разглежда в контекста на ERM II и ограниченията, които ни налага „чакалнята“ на еврозоната?

Глобалната криза показа, че найголемият проблем по линия на натоварване на публичните финанси идва тогава, когато кризата се пренесе в банковия сектор и се налага да се спасяват банки. Докато банковият сектор е стабилен като в момента, не сме чак толкова застрашени от твърде рязко увеличаване на дълга. Но трябва да се държат под контрол публичните разходи, тяхната ефективност да се повиши, да не позволяваме бюджетният дефицит да се раздуе – да не надхвърлим 3% за тази година и през следващата, вместо да го свием с половин процент, каквито са предварителните намерения на министерството на финансите, да продължи да се увеличава дефицитът - тогава наистина навлизаме в по-опасна територия, която може да ни отдалечи от еврозоната. Иначе по правилото за дълга 60-те процента все още изглеждат далече. Но увеличението му трябва да е внимателно. Имаме примери – Ирландия тръгна от двайсетина процента, но много бързо стигна 100%. Затова финансите трябва да се държат под контрол. Да се оценяват рисковете, да имаме гъвкавост в бюджета, която да позволява реакции при появата на един или друг сценарий.

Последвайте ни в Google News Showcase за важните новини

Вижте всички актуални новини от Standartnews.com