* Какво са парите и как оперират търговските банки? Обзор на трите стопански теории и емпиричните изследвания

* Необходимо е ново обществено разбиране за ролята на парите и банковата система в икономиката

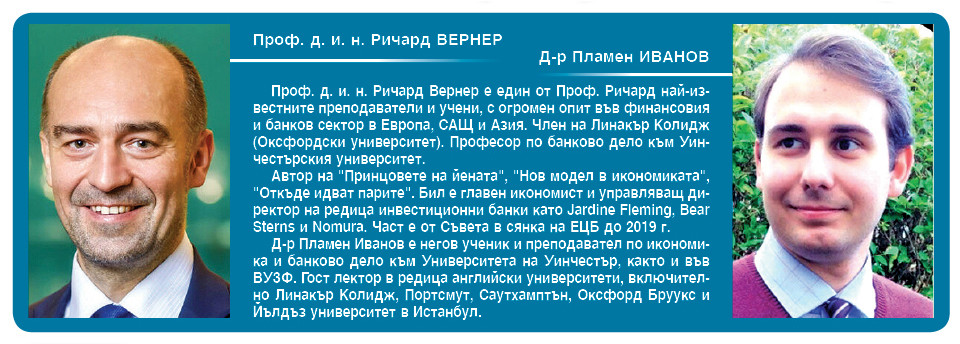

Автори:

ПРОФ. Д.И.Н. РИЧАРД ВЕРНЕР

Д-Р ПЛАМЕН ИВАНОВ

През последната седмица излязоха нови данни за рекордното покачване на паричната и кредитна маса в българската икономика с 6-7 млрд лева. Важен въпрос свързан с този икономически феномен е "откъде идват" тези свежи пари в българската икономика. А този въпрос е тясно свързан със следните два въпроса: Какво са парите и как оперират търговските банки?

Те имат три отговора в зависимост икономист от чия школа на стопанско мислене питате.

Теория 1 - Банките като финансови посредници

Икономистите от доминиращата днес класическа школа биха Ви отговорили, че банките действат като финансов посредник между депозиращи и кредитополучатели. В наскоро публикуван доклад, Европейската Комисия приема тази меродавна гледна точка: "Финансовият сектор играе важна роля в една модерна икономика чрез осигуряване на финансово посредничество, т.е. насочването на средствата от спестителите към инвеститорите Е В Европа банките са основните финансови посредници във всички държави". Именно това разбиране за банките и тяхната роля в икономиката е доминантното и в обществото, а и е главната стопанска теория, която се преподава във висши учебни заведения посредством следната диаграма, представена в един от най-използваните учебници за студенти по парична и банкова теория в Обединеното кралство. В тази рамка на стопански операции, банковият сектор е пасивен играч и единствено централната банка може да принтира и инжектира нови пари в икономиката, за да въздейства върху маркоикономическите процеси в националните икономики.

(източник: Барбара Касу, Клаудиа Гирардоне и Филип Молиню (2016) Въведение в банковото дело, стр. 4)

Теория 2 - Банките като колективен източник на новосъздадени пари

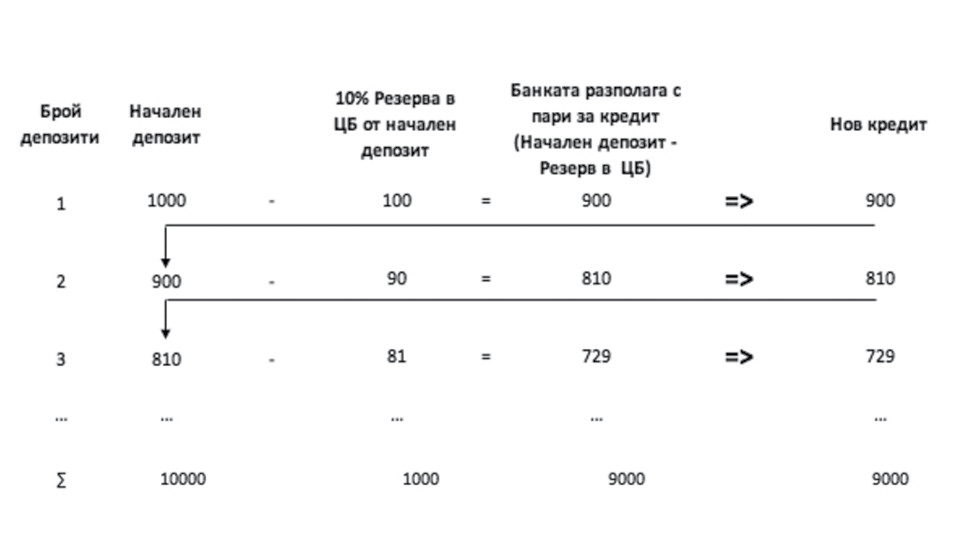

Икономисти, предимно от австрийската стопанска школа (в частност привържениците на свободното банкиране) правят една стъпка напред в дръзките си опити да обяснят как търговските банки колективно създават нови пари в процеса на отдаване на кредити. Те обясняват тази специална тяхна функция с ролята на банките като паричен мултипликатор, когато те оперират под режим на частични резерви. Когато кредитните институции по закон могат да отделят малка част от вложените депозити като резерв в централната банка, то те могат да отдадат останалия баланс като кредит на кредито-получатели. Това е и основен прийом, използван и до днес от централната ни банка, както гуверньорът на БНБ, Димитър Радев, ни информира в един от последните тримесечни бюлетини на централната ни банка: "В контекста на високата инфлация у нас Е БНБ повиши до 12% задължителните минимални резерви по привлечените от банките средства, изтегляйки ликвидност от паричния пазар и ограничавайки по този начин възможностите за кредитиране."

При горния пример, предполагайки първоначален депозит от хиляда парични единици (левове, долари, евро) и изискване за 10% резерв от централната банка (БНБ, Феде-рален резерв, ЕЦБ), то банковата система колективно може да създаде допълнителни девет хиляди парични единици поради рециклирането на началния депозит до неговото изчерпване. Когато централна банка покачи прага на задължителния минимален резерв, то търговските банки имат по-малко финансов ресурс за отдаване на кредит. Това е логиката, която обяснява и централният банкер в България.

Тази специална функция на банковия сектор като колектив да създава нови депозити в процеса на кредитиране води до стопански феномен: вложителят и кредитополучателят могат едновременно да претендират за собственост върху един и същ базов финансов актив. С други думи, по този начин банките могат да създават допълнителни депозити в икономиката до пълното изчерпване на количеството първоначален депозит.

В този контекст, за да се избегне загуба на вярата на вложителите във финансовата стабилност на единичните банки, както и на банковата система като цяло, важна роля играе управлението на ликвидния риск във всяка индивидуална банка, както и степента до която централната банка би подпомогнала с кредитна линия кредитна институция, изпаднала в ликвидна криза.

Теория 3 - Индивидуалните банки като източник на паричен поток

Третата стопанска теория е теорията на кредитните пари, която е проповядвана от растящата школа на следкейнзианството (на английски: post-Keynesians). Тя придобива все по-голяма популярност сред икономисти, преподавателски състави във факултети и висши ръководни кадри на международни финансови и банкови институции около света.

За разлика от предните две икономически теории, където причинно-следствената връзка предполага, че първо трябва да се извършат спестявания, за да може търговските банки да ги отдават като заем, то тази теория на банките ги моделира като производители на паричните средства в процеса на кредитиране. С други думи, търговските банки създават нови пари в процеса на кредитоотдаване. По-внимателните читатели биха си задали веднага два взаимносвързани въпроса:

1) Как успяват търговските (а и другите типове) банкови институции да създават пари в процеса на кредитиране? и

2) Какви форма приемат тези пари?

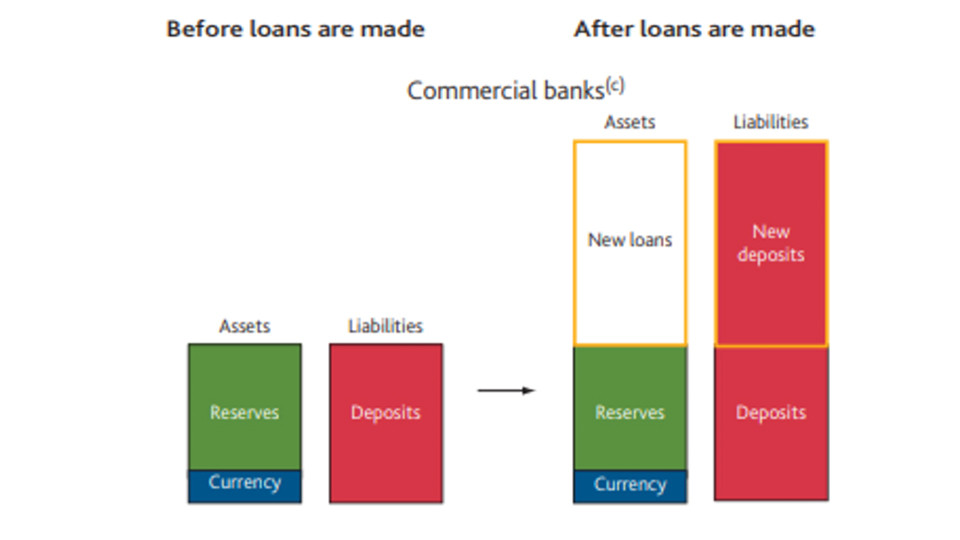

По отношение на отговора на първия въпрос, отговорът е елементарен: когато банките отдават "заем", двете страни на счетоводния баланс на банката, а и на контрагента им, се променят едновременно. Те придобиват актив (т.е. заемът), но и едновременно с това захранват сметката на кредитополучателя с еквивалентна сума (т.е. депозита), която обикновено е трансферирана с джиро плащане на продавача на дадения актив. Ако всички банки раздават кредити със сравнително еднакъв темп, то техните нетни задължения едни към други са зануляват през времето: това позволява на баланса на банките да расте без това да има последици за техните ликвидни позиции. Ceteris paribus, останалите ключови индикатори за управление на банкови институции - капиталова адекватност, резерви в централната банка, и т.н, - растат с еднакъв темп (ако се прилагат успешно кредитните и мениджърски политики в банковата институция при нейния растеж).

Тук идва редът и отговора на втория въпрос: в каква форма са тези пари?

А те именно са цифрови валути на търговските банки, тъй като те, както в България, така и в много други икономики, нямат законовото право да принтират банкноти. Кредитополучателите, или последващите икономически агенти, на които са прехвърлени новосъздадените цифрови пари, ако пожелаят все пак ще могат да превърнат тези електронни записки в книжни банкноти при обменен курс едно към едно, тъй като те ефикасно са в банков съюз с централната банка. Но това, както принципите на банкирането повеляват, става единствено след заявка за теглене на суми над определени лимити (от застрахователна гледна точка, а и от гледна точка на управлението на ликвидността в кредитната институция). Малки номинални суми могат да бъдат обръщани от цифрови валути в книжни средства при всеки един банкомат или на банково гише.

Като странична вметка, трябва да се отбележи, че в някои страни като Шотландия, Хонг Конг и някои Британски острови, търговските банки продължават да имат привилегията да принтират собствени банкноти със собствен дизайн, естествено след разрешение на местната централна банка. Например, хонгконгската централна банка е разрешила на три банки в местната икономика да извършват такава дейност.

Емпиричната реалност: щрихи от дълбините на банковото стопанството

Както големият американски икономист и политик Джон Галбрейт е отбелязал още през 2004-та година: "икономическите (и политически) системи култивират собствени версии за това кое е истина", но в телевизионен и дигитален свят, изпълнен с информация със съмнително качество, как читателите да отсеят качественото зърно от плевелите относно това на коя "истина" да се доверят?

Тук идва редът за емпиричните изследвания, които могат да дадат отговор. Въпреки че банковото дело е неизменна част от ежедневието на цивилизацията от нейната люлка в древен Вавилон, то е изследвано изключително и само от теоретична гледна точка през последните двеста години.

Това се променя преди десетилетие със създената от проф. Ричард Вернер иновативна парична политика за "количествени облекчения", използвана широко от централние банкери през последните близо двайсет години. Първата емпирична проверка на счетоводните дейности е извършена в малка германска банка. А както всички знаем, ако някой действа с прецизност, то това са немците.

Това, което изследването разкрива, е следното: двете доминантни стопански теории за банките като финансови посредници и теорията на банкирането с частични резерви не отговарят на реалната дейност при отдаването на банков кредит. Само третата и най-малко популярна теория в днешни дни, тази на кредитните пари, съответства със стопанските дейности на тези ключови предприятия в модерната капиталистическа икономика.

Но какво мислят други ключови фигури в света на парите, финансите и банковото дело относно този въпрос: "Как оперират банките", ако приемем, че читателите са скептично настроени и това може да е една теория, подкрепяна само от един професор?

Броят на привържениците от най-висок ранг на тази теория расте ежедневно. Пример за това е Клаудио Борио, главният икономист на Банката за международни разплащания. Той коментира:

"банковата система не просто прехвърля реални ресурси?Е?от един сектор в друг; [тя] генерира (номинална) покупателна способност. Депозитите не са дарения, които предхождат формирането на заема; заемите създават депозити".

От друга страна, Сър Мервин Кинг, бивш гуверньор на Банката на Англия, в една от по-следните си книги, озаглавена "Краят на алхимията: Парите, Банкирането и Бъдещето", се съгласява с тази хипотеза. Той отбелязва, че над 90% от парите в обръщение в развитите икономики сe формират като страничен продукт от банковото кредитиране. Именно то е един от основните двигатели на така наречените бизнес цикли, защото централните банки имат малоброен арсенал от инструменти как да го контролират (подобно на тезите проповядвани от следкейнзиански икономисти като канадското трио: Луи-Филип Рошон, Марк Лавое и Марко Секаречия).

Финанситтът от Банката на Англия и един от световно признатите експерти в сферата на паричната политика - Проф. Чарлз Гудхарт, също се съгласява с емпиричните анализи: "Еновият дебат за детерминантите на паричният поток Е съвсем правилно върна фокусът върху възможностите на (търговските) банки да създават пари".

В по-ранен етап в кариерата си той класифицира теорията на банкирането с частични резерви като най-подвеждащата теория на банковата фирма в историята на икономическата наука. Подобно на предните си именити колеги, заместник гуверньорът на норвежката централна банка също споделя това мнение пред местната академия на науките: "Днес има две форми на парите на централната банка. Една от формите е добре позната - банкноти и монети. Другата, банковите резерви в централната банка, е по-малко всеизвестна.

Общата сума на банкнотите и монетите и банковите резерви в [централната ни банка] е около 85 милиарда норвежки крони. Но общото парично предлагане е много по-голямо от това. Депозитите на клиентите в банките също са пари. Тези депозити, посочени като депозитни пари, са общо повече от 2 трилиона норвежки крони в Норвегия. Тези пари са създадени от [търговските] банки, а не от нас [в централната банка]."

Консенсусът за ролята на частния банков сектор в създаването на паричния поток в модерната икономика е също подкрепен с публикации, редактирани от централните банки на богатото европейско семейство, към което се стремим да се присъединим. Например, Бюлетинът, редактиран от Банката на Англия, информира гражданите на Обединеното кралство, че:

"Създаването на пари на практика се различава от някои популярни погрешни схващания - банките не действат просто като посредници, отпускащи депозити, които спестителите поставят при тях, и нито пък се "умножават" пари на централната банка за създаване на нови заеми и депозити"

Те открито признават, че: "По-голямата част от парите в съвременната икономика се създават чрез търговия банки, отпускащи заеми". Немската централна банка припява съгласително: "по-голямата част от паричното предлагане се състои от [електронни] пари, които се създават чрез транзакции между банки и местни клиенти." Подобни публикации сред централните банки от еврозоната могат да бъдат намерени и на уебсайта на френската централна банка. Даже Европейската централна банка признават тази теория на банковото изкуство: "Търговските банки също могат да създават така наречените "вътрешни" пари, т.е. банкови депозити - това се случва всеки път, когато издават нов заем."

Списъкът с видни икономисти и кредитни институции, превръщащи се в подгласници на тази малко известна стопанска теория на банковото дело, расте бързо. Всички те се съгласяват, че парите са кредит, а самата дума "кредит" идва от гръцки и означава "вяра". Именно тази всеобща вяра на обществото е в основата на парите, а и банковото изкуство, тъй като всички икономически агенти (хора, предприятия, институции) ги пол-зват универсално (било то книжни или цифрови пари) за да се задвижва сегашната икономическа система.

Този консенсус сред чуждестранни икономисти относно как се формира финансов капитал и важната роля на банковият сектор в този важен капиталистически процес, все пак, би трябвало да се отрази на национално ниво, за да се изследват и обсъдят последиците за стопанския живот и развитието на България. А редица важни икономически и социални въпроси са тясно свързани именно с общественото, а и специализираното, разбиране за ролята на парите и банковата система в икономиката.

Сред тези въпроси са и приемането на евро валутата (а и по-нататъшното развитие на монетарния съюз в ЕС), как да (ре-)индустриализираме икономиката ни в контекста на продължаващата четвъртата индустриална революция, как да се разрешат проблемите на икономическо неравенство (които са и тясно свързани и с изострените политическите нагласи в обществото), как да се промотира равномерен и справедлив икономически растеж на регионална база, как да се оптимизират публичните финанси и как да се финансират належащи държавни приоритети като изграждането на инфраструктурни проекти (магистрали, тунели, мостове, летища), и каква национална стратегия да се изгради хранителен и енергиен суверенитет. На фокус е и най-важният и наболял въпрос пред българската икономика и национална сигурност: как да се разреши демографска-та криза и изтичането на умове на Запад.

Отговорите на тези въпроси лежат именно върху знанието и вярванията на политици, и техните съветници, в частност относно произхода на парите и важната роля на банките, както централните, така и частните, в частния и обществен стопански процес. По-задълбочена дискусия относно този важен въпрос "Как да подобрим взаимовръзката между банковият сектор и производството" държи разковничето за изграждане на по-справедлив преход към демократично и свободно общество, гарантиращо не само по-литическата, но и иконимическата свобода на индивидуално и обществено ниво.

Последвайте ни в Google News Showcase за важните новини

Вижте всички актуални новини от Standartnews.com