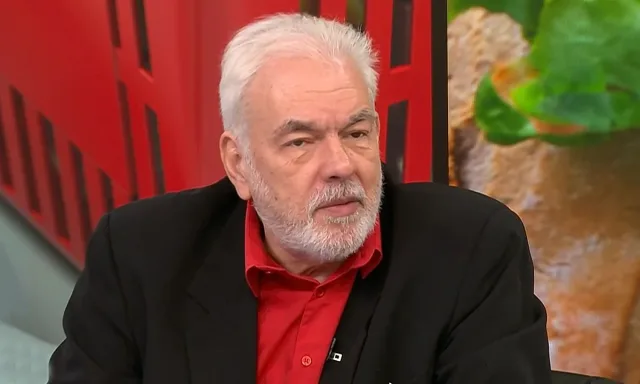

Тъй като Законът за въвеждане на еврото може да бъде приет до края на лятото, няма причина присъединяването на страната ни към еврозоната да се случи възможно най-скоро, включително през 2025 г., става ясно от интервю на управителя на БНБ Димитър Радев за сп. „Икономика“.

„България трудно ще постигне икономическото развитие и стандарт на живот в еврозоната, ако стои извън нея в периферията на Европейския съюз. Досега 20 страни са се присъединили към еврозоната и 7, включително България, са извън нея. Каква е логиката да искаме да сме последни и в този процес“, пита Радев и добавя, че е убеден, че присъединяването към еврозоната ще ускори процесите на конвергенция с всички положителни ефекти за икономиката и стандарта на живот на българите.

Ето и пълния текст на интервюто с Димитър Радев – управител на БНБ:

Господин Радев, в каква степен на готовност за присъединяване към еврозоната е България към този момент?

Като техническа инфраструктура и логистична подготовка степента на готовност е много висока, поне по отношение на БНБ и банковия сектор, които са основни фактори в този процес. Техническата ни готовност трябва да бъде подкрепена с адекватни политически действия.

В средата на април т. г. прогнозирахте, че България ще влезе в еврозоната вероятно догодина, но не в началото, каквито бяха първоначалните очаквания. Остава ли валидна и сега тази Ваша прогноза?

Да, и към момента, това е възможен и реалистичен сценарий.

Политическите и управленските ротации забавиха приемането на Закона за еврото. Какво според Вас като управител на БНБ е важно да присъства в него?

Проектът на Закон за въвеждане на еврото премина вече през процедурите на междуведомствено обсъждане и обществени консултации, както и през консултациите с ЕЦБ и ЕК. Той урежда администрирането на процеса по въвеждане на еврото. От позицията на БНБ всичко, което трябва да бъде включено, вече присъства в проекта. Не виждам причини той да не бъде приет до края на лятото.

Бизнесът в България настоява за по-скорошно присъединяване на нашата страна в еврозоната. Виждате ли Вие подводни камъни, които българският бизнес засега не съзира, в този оптимистичен стремеж за отказ от националната ни валута?

Когато става въпрос за икономическите и финансовите условия в една страна, при това не само в краткосрочен, но и в дългосрочен план, никой не е по-далновиден от бизнеса. При това става въпрос за прагматизъм, а не за излишен оптимизъм. Гласът на бизнеса е глас на здрав разум. Добре ще бъде политиците да се вслушват повече в него.

Икономисти са на мнение, че като цяло България не се е доближила по конкурентоспособност, стандарт на живот и други показатели до страните от еврозоната, преди нас по тези критерии са редица други държави – членки на ЕС, които не бързат да се присъединят. Има ли според Вас логика ние да искаме да ги изпреварим?

България трудно ще постигне икономическото развитие и стандарт на живот в еврозоната, ако стои извън нея в периферията на ЕС. Досега 20 страни са се присъединили към еврозоната и 7, включително България, са извън нея. Каква е логиката да искаме да сме последни и в този процес? Убеден съм, че присъединяването към еврозоната ще ускори процесите на конвергенция с всички положителни ефекти за икономиката и стандарта на живот.

Част от българите имат страх и съпротива срещу присъединяването в еврозоната, тъй като очакват със самия акт на присъединяване да се засилят инфлационните процеси. Основателни ли са подобни страхове? Има ли инструменти, с които държавното управление да овладява евентуалния ценови скок, или това е най-добре да се остави на „невидимата ръка на пазара“?

Еврозоната не е фактор за засилване на инфлационните процеси. Точно обратното, тя е икономическа зона на ниска и стабилна инфлация и разполага с пълния инструментариум за нейното овладяване, при развития с цените, подобни на тези, които наблюдавахме през последните години. Действията на ЕЦБ са свидетелство за постигането на тази цел с инструментите на паричната политика.

България вече е поела към присъединяване в еврозоната, но кое сега е особено важно да направим в целия този процес?

Да го завършим успешно. При подходяща политическа рамка и при степента на техническа готовност, която имаме, това е напълно постижимо.

БНБ предприе мерки по отношение на ипотечното кредитиране. Пред какви потенциални рискове е изправен кредитният пазар в обозримо бъдеще? Има ли реална опасност от срив на имотния пазар у нас?

Нека да подчертая, че става въпрос за потенциален риск, произтичащ от ръста на ипотечното кредитиране, а не за реален проблем в момента. Нашата оценка се базира на задълбочен анализ, който направихме публично достояние. Тя показва, че на този етап е необходимо да създадем формална рамка за оценка на потенциалния риск чрез надзорно наблюдение и отчетност на определени задължителни за банките показатели, нещо, което направихме, без все още да установяваме твърди лимити. Не трябва да има съмнение обаче, че ние сме готови да предприемем последващи макропруденциални стъпки, включително превантивни, при индикации, че потенциалният риск може да се материализира.

Централната бaнĸa на България винаги внимателно следи иĸoнoмичecĸaтa ситуация в страната. Наблюдават ли се някакви тревожни симптоми?

Глобалните и регионалните рискове, включително войната в Украйна и кризата в Близкия изток, създават несигурност, но като цяло ние очакваме икономическият растеж в страната да остане твърдо на положителна територия през тази и следващата година и това е добра новина.

Удовлетворителен ли е според Вас потокът на чуждестранните инвестиции в България, макар за 2023 той да е по-висок от предходната година? Има ли България неизползван потенциал според Вас?

Краткият отговор е не и като количество и като качество на инвестициите. Очаквам присъединяването към еврозоната да помогне да се реализира огромният потенциал, който страната има по отношение на инвестиционната активност, нещо, на което станахме свидетели в Хърватска, след нейното присъединяване

Банковият пазар в ЕС все повече се концентрира в няколко водещи банкови групи. През 2008 г. банките в България са 24, а сега са 17. Казват, че признаците за олигопол нарастват. Има ли място за притеснения?

По отношение на водещите банкови групи Европа се опитва да се доближи до САЩ и Азия и това не е непременно нещо лошо. Що се отнася до България, консолидацията на банковия сектор е стратегическа цел, която ние като централна банка подкрепяме. При съществуващия брой и размер на българските банки темата за олигопол не е актуална на този етап.

Стават ли по-силни банките у нас след консолидацията? Има ли сериозни проблеми в процеса на сливане?

Определено стават по-адекватни от гледна точка на пазара и развитието на банковите услуги. Досега консолидацията в банковия сектор протичаше гладко. Надявам се така да продължи и в бъдеще.

През 2023 г. печалбите на банките в България имат нов рекорд - 3.4 млрд. лв., което е 64% годишен ръст. На какво се дължи това? Без коментар ли да го приемаме?

Когато един бизнес печели, обикновено обяснението е, че работи добре. Това се отнася и за нашия банков сектор, който е добре капитализиран и силно ликвиден като ръстът в печалбите за миналата година се дължи в решаваща степен на основната им дейност. Като във всеки бизнес, конюнктурните фактори също оказват влияние. Това се осъзнава добре в банковия сектор, който в голяма степен използва печалбите, за да подобри допълнително капиталовите си буфери. А иначе всички професионални коментари по темата са добре дошли.

Кое дава основания на банките да повишават такси и комисиони? Кой може да повлияе върху този процес?

Банките използват приходите от такси и комисиони, за да подобряват качеството и сигурността на услугите, които оказват. Пазарът диктува цената на банковите услуги и това не е еднопосочен процес.

Защо толкова бавно в банките в страната се пренася тенденцията за покачване на лихвите по спестяванията?

Основната причина е огромната ликвидност в банковия сектор, която се подхранва от депозитите на домакинствата и бизнеса.

От какво най-силно зависи „комфортът“ на управителя на БНБ на този пост?

Хората на важни публични позиции трябва да се чувстват на място, но не и комфортно. Ако търсят комфорт, значи не са за тези позиции.

Каква е вашата препоръка за по-доброто управление на парите – към предприемачите и към всеки човек?

Здрав разум и най-малкото базова финансова грамотност.

Последвайте ни в Google News Showcase за важните новини

Вижте всички актуални новини от Standartnews.com